材料入荷があっても投入されなければ当月発生費用も0という意味で、当月発生費用は「当月投入した材料の原価=投入ベースの発生費用」と言えます。製造がなければ製造原価も0という意味で、製造原価は「当月製造出来高があるものの原価=生産実績ベースの当月発生費用」と言えます。売上がなければ売上原価も0という意味で、売上原価は「当月売れたものの原価=出荷実績ベースの当月発生費用」と言えます。 インドネシアの原価管理システム インドネシアの日系製造業を取り巻く市場環境は、頻繁に起こる需要変動や世界的物流網の停滞による資材の調達難、多品種少量化に伴う小ロット化などへ対応するための生産効率改善努力をすると同時に、迅速かつ戦略的な経営判断のためのより細かく多角的な原価管理が求められています。 続きを見る

仕掛品はP/LではなくB/Sに月末残高として登場する

自分は昔原価を勉強し始めの頃に、製造原価が製品の製造費用であることを理解するのに随分時間がかかりました。

そして製造原価が「製品の製造費用」であることをやっと理解できた後に悩んだのは「なんで発生材料費や製造原価や売上原価は三分法で計算するのに、その間にある仕掛品の製造原価は計算しないの?」ということでした。

- 月初材料在庫+当月材料購入-月末材料在庫=当月発生材料費

- 月初仕掛品在庫+(当月発生材料費+当月加工費)-月末仕掛品在庫=当月製品製造原価

- 月初製品在庫+当月製品製造原価-月末製品在庫=当月製品売上原価

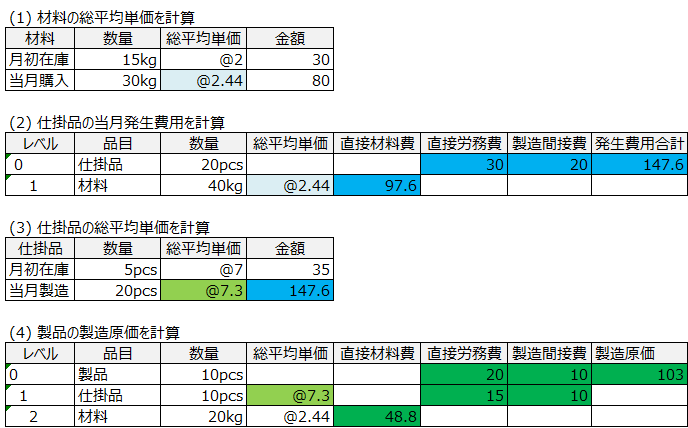

仕掛品がレベル0の集計費用は発生費用に該当する。

財務会計の目的はP/LとB/Sを作成することであるため、発生材料費、製造原価、売上原価を算出できれば十分であり、加工費は製品にのみ配賦すれP/Lとして成立しますが、B/S上に登場する仕掛品の月末残高には材料費部分しか載らないことになります。

会計上は当月発生費用が仕掛品製造原価に該当

資産という観点から見ると、材料と製品の間の状態が仕掛品です。

- 材料⇒加工中(材料の費用化と加工費の発生)⇒製品

つまり材料が投入され費用化された時点で仕掛品となり、そこに加工費が積み上げられます。

「当月仕掛品になったもの」は「当月費用化したもの」と同義であり、これが仕掛品製造原価に該当します。

当月発生費用である「当月発生材料費+当月発生加工費 」が当月仕掛品製造原価そのものであるわけです。

上の「仕掛品総平均単価x数量+直接労務費+製造間接費」で計算されている製造原価は、月末在庫の差し引きにより「仕掛品月初在庫+当月発生費用-仕掛品月末在庫」で計算した結果と同じです。

- 月初材料在庫+当月材料購入-月末材料在庫=当月発生材料費

- 月初仕掛品在庫+当月仕掛品製造原価-月末仕掛品在庫=当月製品製造原価

- 月初製品在庫+当月製品製造原価-月末製品在庫=当月製品売上原価

仕掛品の月末残高の計算

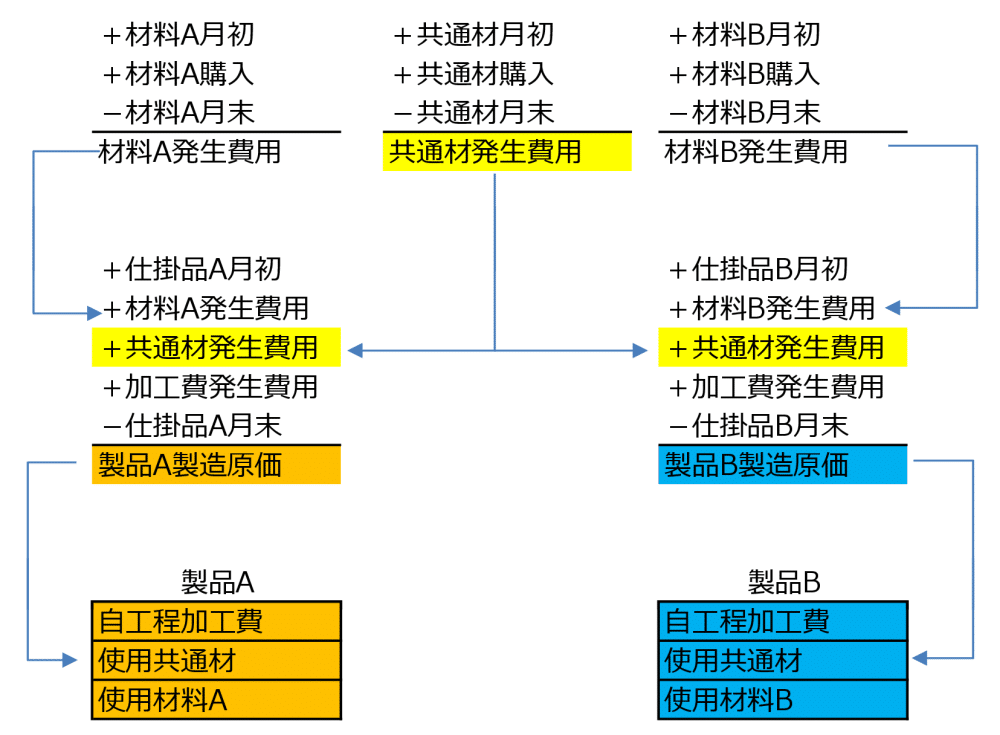

さて、現在製品にのみ配賦している加工費を仕掛品にも配賦する必要性が出た場合、発生費用のうち製品になったものと仕掛品のまま残ったものに按分する必要があります。

材料費は普通に投入数量で按分できますが、加工費は製品と仕掛品という形態の違うものへの按分ですので、仕掛品を進捗度によって製品換算する作業が発生し、これは結構大変です。

そこで原価管理システムが登場するわけですが、原価管理システムを導入する財務会計上の目的の1つは、マニュアル作業では大変な加工費を配賦した仕掛品の月末残高を計算することであり、加工費の按分や三分法では対応できない共通材の按分のために、総平均法にて計算します。

三分法で計算できない共通材の発生費用

共通材の場合、三分法によって月初在庫と当月購入と月末在庫から当月発生費用を計算できますが、投入実績ベースの金額がないため、品目別の発生費用を算出することができません。

総平均法であれば共通材発生費用はもちろん、投入実績の親子関係から製品別の製造原価も計算できます。

- 共通材発生費用

共通材投入実績数量x総平均単価 - 製品A製造原価に含まれる共通材部分の費用

共通材使用実績数量x総平均単価

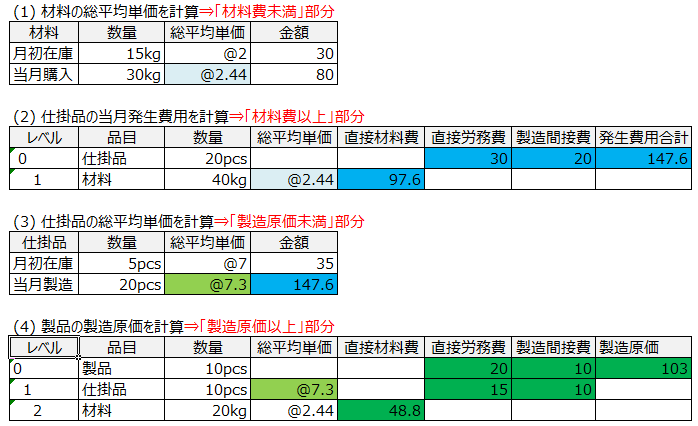

会計システムの当月発生費用は「材料費以上製造原価未満」

会計システムの最終目標はP/LとB/Sを作成することですから品目マスタを装備していません。

- 月初材料在庫+当月購入材料-発生材料費(仕掛品になった分)=月末材料在庫

- 月初仕掛品在庫+(発生材料費+発生加工費)-製造原価(製品になった分)=月末仕掛品在庫

会計的には材料が使用されることで発生材料費となり、そのうち製品になった分が製造原価としてP/Lに計上され、製品になりきれなかった分が仕掛品としてB/Sの月末仕掛品在庫として計上されます。

つまり会計システムでの発生費用は「材料費以上製造原価未満」をひっくるめたものであり、すべてが仕掛品を製造するための発生費用に該当します。

原価管理システムの生産実績ベースの当月発生費用

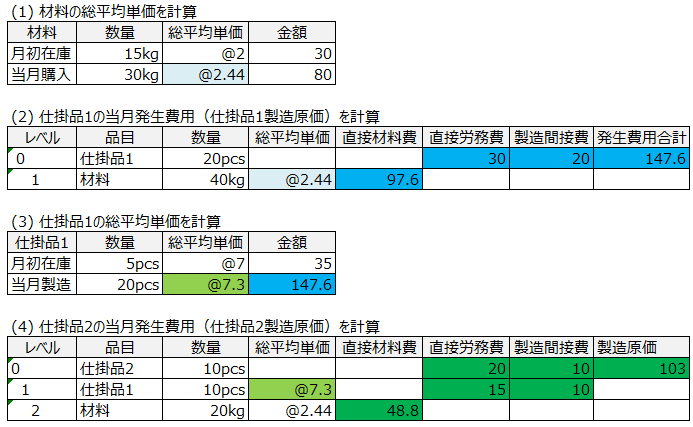

しかし原価管理システムでは、仕掛品ごとに「投入品総平均単価x投入数量+自工程加工費」で発生費用を計算し、原価計算結果として品目別の発生費用と総平均単価を原価費目別(直接材料費・直接労務費・製造間接費)に保有します。

- 月初材料在庫+当月購入材料-発生材料費(仕掛品1になった分)=月末材料在庫

- 月初仕掛品1在庫+(発生材料費+発生加工費)-仕掛品2製造原価(仕掛品2になった分)=月末仕掛品1在庫

- 月初仕掛品2在庫+仕掛品2製造原価-製造原価(製品になった分)=月末仕掛品2在庫

原価管理システムが品目別に管理する当月発生費用とは仕掛品製造原価であり、たまたま品目が製品であった場合には製造原価となり、これらは初工程から順番に集計された累積額です。

原価管理システムの投入実績ベースの当月発生費用

「発生費用」という言葉は会計上では当月発生費であり、製品になりきれなかった月末残は「仕掛品」としてまとめられますが、原価管理システム上では仕掛品の品目コード別の仕掛品製造原価を意味します。

そして「仕掛品1⇒仕掛品2⇒製品」という構成表がある場合には、各工程の発生費用を原価費目別に管理しています。

- 初工程:材料費と加工費1が発生⇒仕掛品1

- 次工程:加工費2が発生⇒仕掛品1に積み上げられて仕掛品2となる。

- 最終工程:加工費3が発生⇒仕掛品2に積み上げられて製品となる

構成表単位の品目別の原価一覧を作成するためには、工程単位の発生費用を費目別に管理する必要があります。

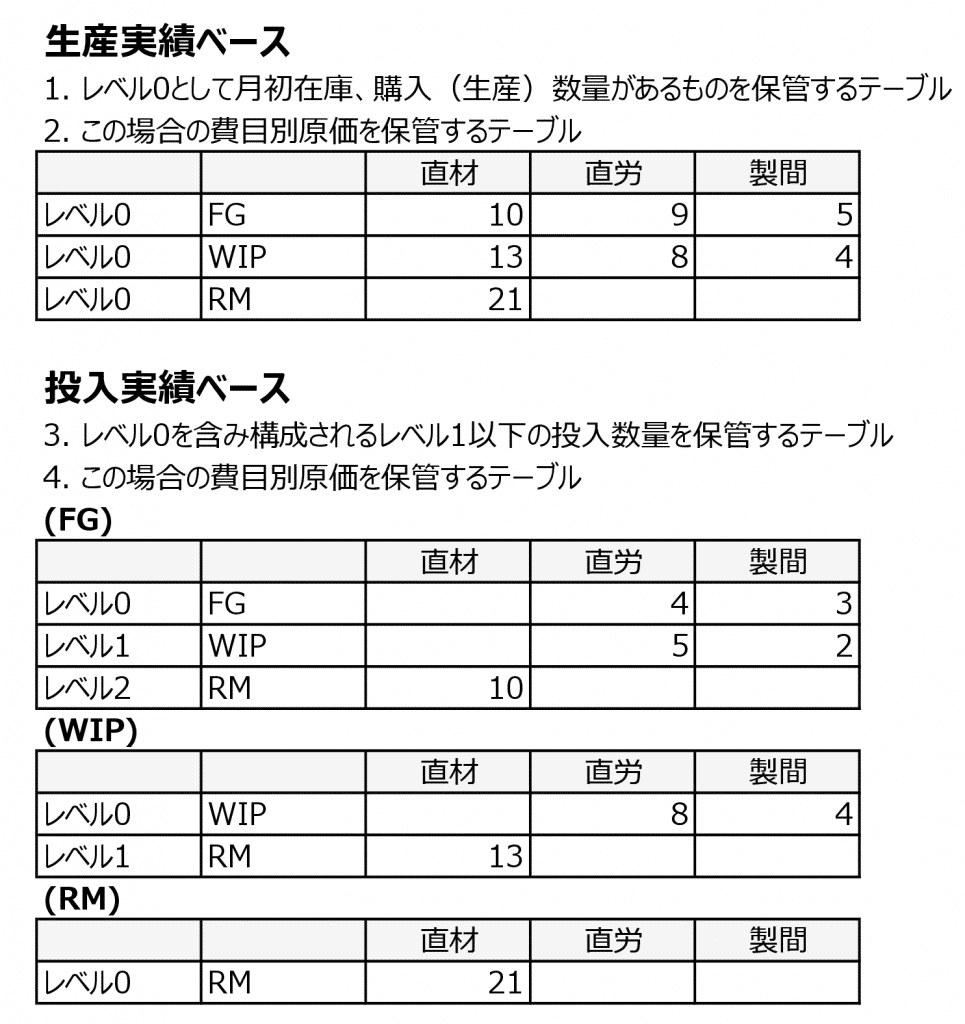

原価管理システムの計算結果を保持するテーブル

生産実績ベースの発生費用は仕掛品または製品の製造原価であり、投入実績ベースの発生費用が当月発生費用となり、当月発生費用は必ずしも製造原価になるとは限らず、月末仕掛品在庫として残るものもあります。

レベル0として月初在庫、購入(生産)数量がある品目を保管するテーブルと、その費目別原価を保管するテーブルにて、原価品目別一覧(生産実績ベース)を生成し、レベル0を含み構成されるレベル1以下の投入数量を保管するテーブルと、その費目別原価を保管するテーブルにて、原価別一覧の構成詳細(投入実績ベース)を生成します。