P/L上での発生主義ベースの実績に対して、未決済の債権をマイナスし、債務と現金が動かない減価償却費をプラスすることで現金主義に変換します。キャッシュフロー計算書を作成する際には、発生主義から現金主義への変換を意識する必要があります。

-

-

インドネシアの会計システム

インドネシアでキャッシュレス化が浸透し、銀行口座を通して行われた企業取引がすべてシステムに自動仕訳されることで日常的な記帳業務はなくなれば、人間がマニュアルで会計業務に絡む場面は少なくなることが予想されますが、頭の中に業務の基本を体系的に記憶することは重要だと考えます。

続きを見る

会計システムが生産管理システムよりミッションクリティカルと言われる理由

ここ2ヶ月ほどインドネシアの日系企業でも、基幹システムのサーバーがWannaCryというランサムウェア(ransom=身代金)に感染しアクセスできなくなったので、ハードディスクをフォーマットをしてDBのバックアップをリストアして復旧させる、という事例が増えています。

暗号化(Encryption)されたサーバーのハードディスクを復号化(Decryption)して欲しければUS300ドルを所定のビットコインアドレス(おおよそ0.1BTC)に送付しろいうものですが、このUS300ドルという金額は、感染したPCをシステム会社でフォーマットしてバックアップデータから復旧してもらうのにかかる見積もり金額に近いものであり、データの緊急度や重要度によってはビットコインで送金するだろうという戦略的な額だと思います。

先日WannaCryに感染した生産管理システムのサーバーの復旧作業をやっていたところ、先方の社長さんが「感染したのが会計システムのサーバーでなかったのが不幸中の幸い」とおっしゃっていたのが印象的でしたが、そのわずか1週間後に今度は会計システムのサーバーがWannaCryに感染するという笑えない事案に発展しました。

会計システムが麻痺してしまうと、会計コンサル会社に提出する前月のP/LとB/Sを作成するための元データ資料が作成できなくなり、その結果インドネシアで企業経営する上での最大の懸案事項である税務報告ができなくなります。

当然日本本社に対する財務資料も管理資料も作成できなくなり、社外的にも社内的にも現法が受けるイメージダウンの大きさははかり知れないものになることから「感染したのが会計システムのサーバーでなかったのが不幸中の幸い」というのは自然な感想だと思います。

生産管理システムの場合、最悪WannaCryに感染して2~3週間ストップしたとしても、現場で原材料と製品の在庫だけ余裕を持ってキープしてさえすれば、出荷伝票(Delivery Note)などの伝票の準備がマニュアル対応になるため多少遅れるとしても、現物の出荷を滞らせる事態にまでは発展しません。

- 生産管理システムのダウン

日々の業務を滞らせるリスクがあるとはいえ、Excelを使ってシステム外で対応することで業務自体を止めない努力がは可能。 - 会計システムのダウン

月末に正しい数字が準備できればよいので、システムダウンにより月中の日々の業務が滞ったとしても、事後にまとめて入力すれば問題ないが、月末までには復旧しないと社内的にも社外的にもマイナスの影響が大きい。

要は企業経営上、業務システムの優先度としては

- 会計システム>生産管理システム

となるのは仕方が無いことなのです。

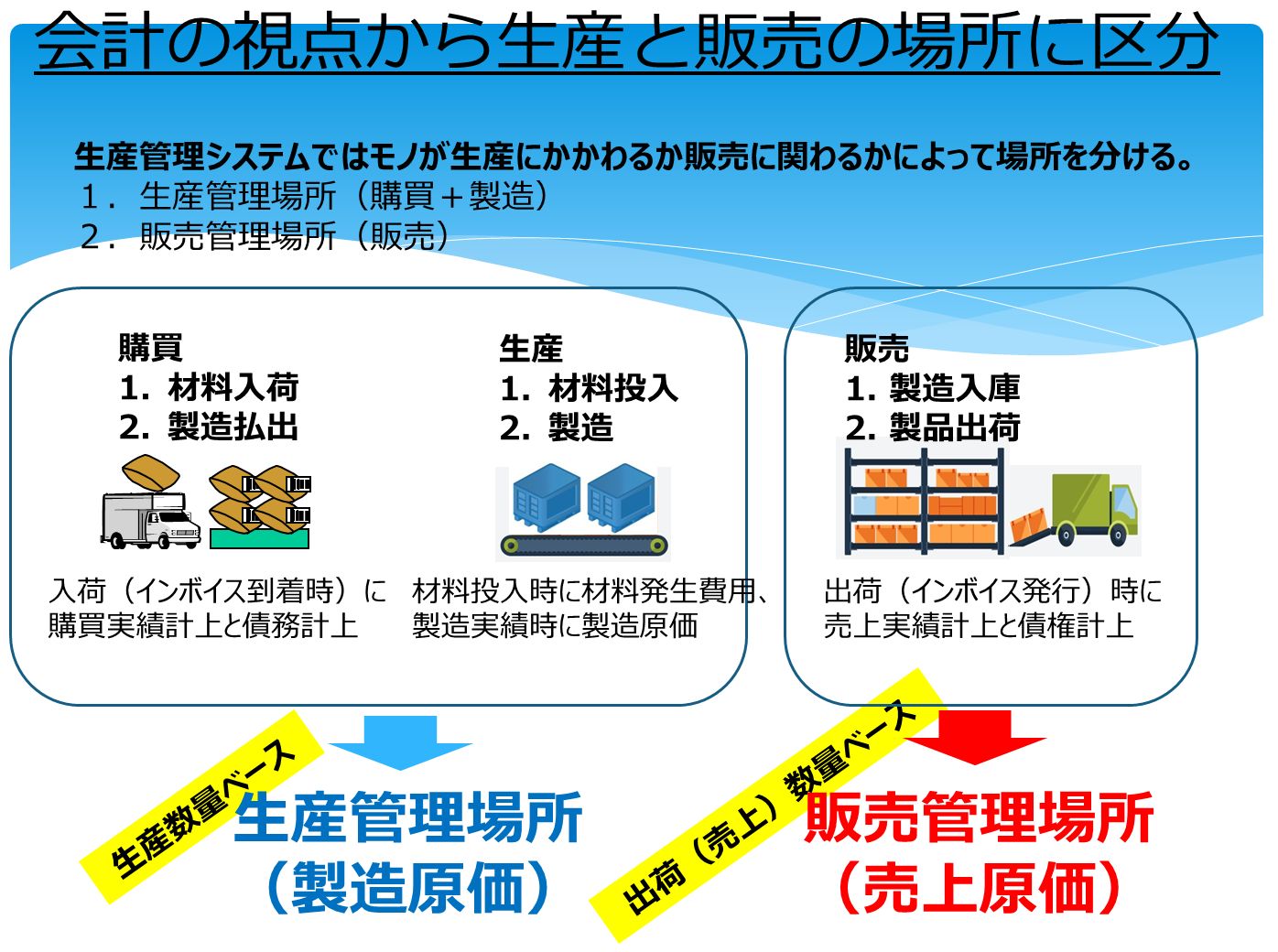

生産管理システムと会計システムが連動しているとは?

生産管理システムでカバーするのは購買管理と生産管理と販売管理であり、購買管理に仕入実績を入力する際と販売管理に売上実績を入力する際に、会計システム上に債権債務データを生成、もしくは自動的に元帳に仕訳を転記(Posting)します。

生産管理と会計が連動しているというのは、生産管理システム上での在庫の払出実績が会計仕訳を生成し、資産科目の元帳残高を自動的にアップデートし、在庫管理上の数量に対する評価額が会計上の資産科目残高と同期されているということです。

この場合のメリットは業務システム全体の整合性が保たれるということ以外に、生産管理側で正しい実績入力が行われさえすれば、会計システム側での入力負荷が軽減され正しい数字が計上されることですが、逆に間違った実績が入力されると会計システム上でも間違った数字が反映されるため、修正作業には実績入力を時系列に遡ってキャンセル処理を行う必要があるため、緊急時にその場しのぎの柔軟な対応が難しくなります。

会計上の数字を合わせるために調整を行った結果は必ず生産管理側のどこかにツケとして残るため、翌月以降に必ず帳尻を合わせる必要があり、問題の先送りを繰り返した結果、年度末に大きな特別損失で処理せざるを得なくなります。

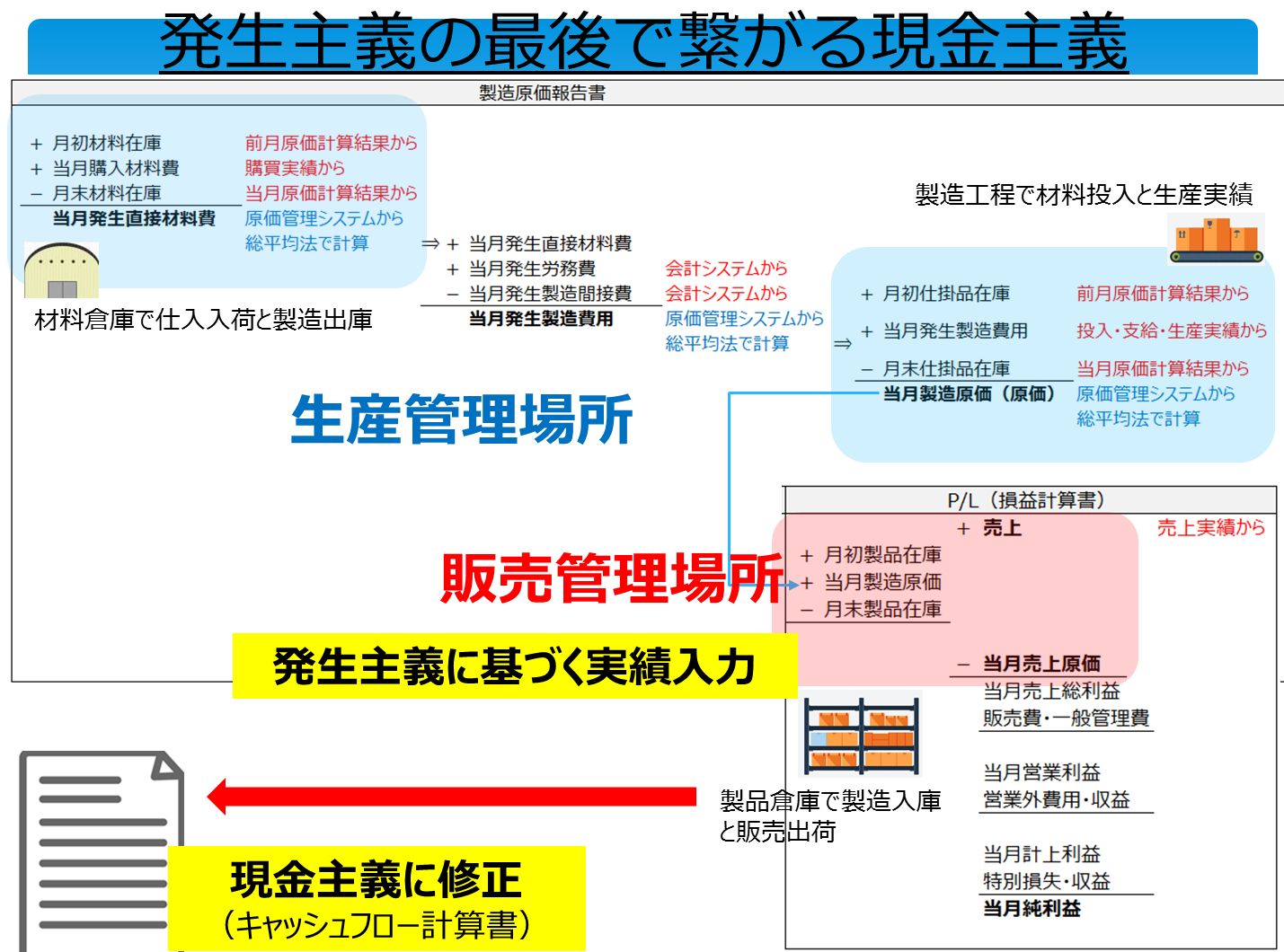

業務システムは発生主義ベースで実績入力される

月末の締処理時点で正しいT/B(試算表)が完成すればOKという会計システムと、実績入力に基づく伝票の発行という月中の日常業務をサポートする生産管理システムを連動させる意味は少ないと思いますが、生産管理と販売管理という2つの場所の中で、モノがどこでどのように動くと会計上費用化する、という意識は必要だと考えます。

月末の締処理時点で正しいT/B(試算表)が完成すればOKという会計システムと、実績入力に基づく伝票の発行という月中の日常業務をサポートする生産管理システムを連動させる意味は少ないと思いますが、生産管理と販売管理という2つの場所の中で、モノがどこでどのように動くと会計上費用化する、という意識は必要だと考えます。

すなわち生産管理システム上での実績入力に基づく在庫(モノ)が生産管理場所にある場合の払出は発生費用であり、受入は仕掛品在庫として資産勘定に計上されますが、販売管理場所にある場合の受入は製造原価であり、払出は売上原価として認識されます。

ERPシステムには、在庫払出実績を会計システム上で当月発生費用としてリンクさせて、FIFO(先入先出法)や移動平均法で在庫額をリアルタイムでアップデートしていくシステムと、月末在庫を押さえて月初と当月購入分との差し引きで発生費用を計算するシステムがありますが、すべての実績入力は取引発生時点を計上日として行われる発生主義ベースで行わます。

この発生主義ベースの実績入力を前提とした上で、手元で自由に動かせる真水の資産、すなわち現預金の動きがどれくらいあるかを把握するために現金主義への修正を行うのがキャッシュフロー管理です。

会社が儲かるというのはあくまでのP/L上で利益が出ているということであり、

- 債権債務が発生済み未決済の費用と収益

- 減価償却費分

を調整してキャッシュフロー計算書を作成することで、現金主義で直近の決済に対応するための経営情報が得られます。