Mengapa sistem akuntansi dikatakan lebih kritis misi daripada sistem manajemen produksi

Dalam dua bulan terakhir, kita telah melihat peningkatan jumlah kasus perusahaan Jepang di Indonesia di mana server sistem inti mereka terinfeksi dengan ransomware yang disebut WannaCry dan tidak dapat diakses, sehingga mereka harus memformat hard disk mereka dan mengembalikan Backup DB untuk mengembalikannya.

Jika Anda ingin mendekripsi hard disk dari server terenkripsi, kirim $ US300 ke alamat bitcoin yang ditunjuk (sekitar 0,1 BTC). $ AS300 ini dekat dengan perkiraan biaya untuk PC yang terinfeksi yang diformat oleh perusahaan sistem untuk memulihkan cadangan. data, dan tergantung pada urgensi dan pentingnya data, Anda dapat mengirimkannya dalam bitcoin.

Ketika saya sedang mengerjakan pemulihan server sistem manajemen produksi yang terinfeksi oleh WannaCry tempo hari, saya terkesan bahwa presiden perusahaan berkata, "Ini adalah berkah tersembunyi bahwa itu bukan server sistem akuntansi yang terinfeksi, "tetapi hanya seminggu kemudian, itu berkembang menjadi kasus yang menggelikan di mana server sistem akuntansi terinfeksi oleh WannaCry.

Setelah sistem akuntansi lumpuh, itu tidak akan dapat menghasilkan dokumen data asli untuk menghasilkan P / L dan B / S untuk bulan sebelumnya untuk diserahkan kepada perusahaan konsultan akuntansi, dan sebagai hasilnya, itu tidak akan dapat untuk membuat laporan pajak, yang merupakan perhatian terbesar dari menjalankan bisnis di Indonesia.

Tentu saja, tidak mungkin untuk membuat dokumen keuangan dan manajemen untuk kantor pusat Jepang, dan ukuran kerusakan hukum saat ini akan menyebabkan citra perusahaan baik secara eksternal maupun internal akan beragam, jadi saya pikir itu adalah perasaan alami bahwa untungnya bukan server sistem akuntansi yang terinfeksi.

Dalam kasus sistem manajemen produksi, bahkan jika kasus terburuknya adalah sistem tersebut terinfeksi oleh WannaCry dan berhenti selama dua hingga tiga minggu, selama Anda menyimpan inventaris bahan baku dan produk di lokasi dengan margin, bahkan jika ada sedikit keterlambatan dalam persiapan catatan pengiriman dan slip lainnya, itu tidak akan berkembang menjadi situasi yang menunda pengiriman produk yang sebenarnya.

- Sistem kontrol produksi turun

Meskipun ada risiko mengganggu operasi sehari-hari, dimungkinkan untuk melakukan upaya untuk tidak menghentikan operasi sendiri dengan menggunakan Excel untuk menangani mereka di luar sistem. - Sistem akuntansi turun.

Selama angka-angka yang tepat siap pada akhir bulan, bahkan jika operasi harian selama bulan tersebut terputus karena kegagalan sistem, tidak ada masalah jika mereka dimasukkan setelah fakta.

Intinya adalah bahwa dalam hal manajemen perusahaan, prioritas sistem bisnis :

- Accounting System > Production Management System

Tidak dapat dihindari bahwa ini adalah masalahnya.

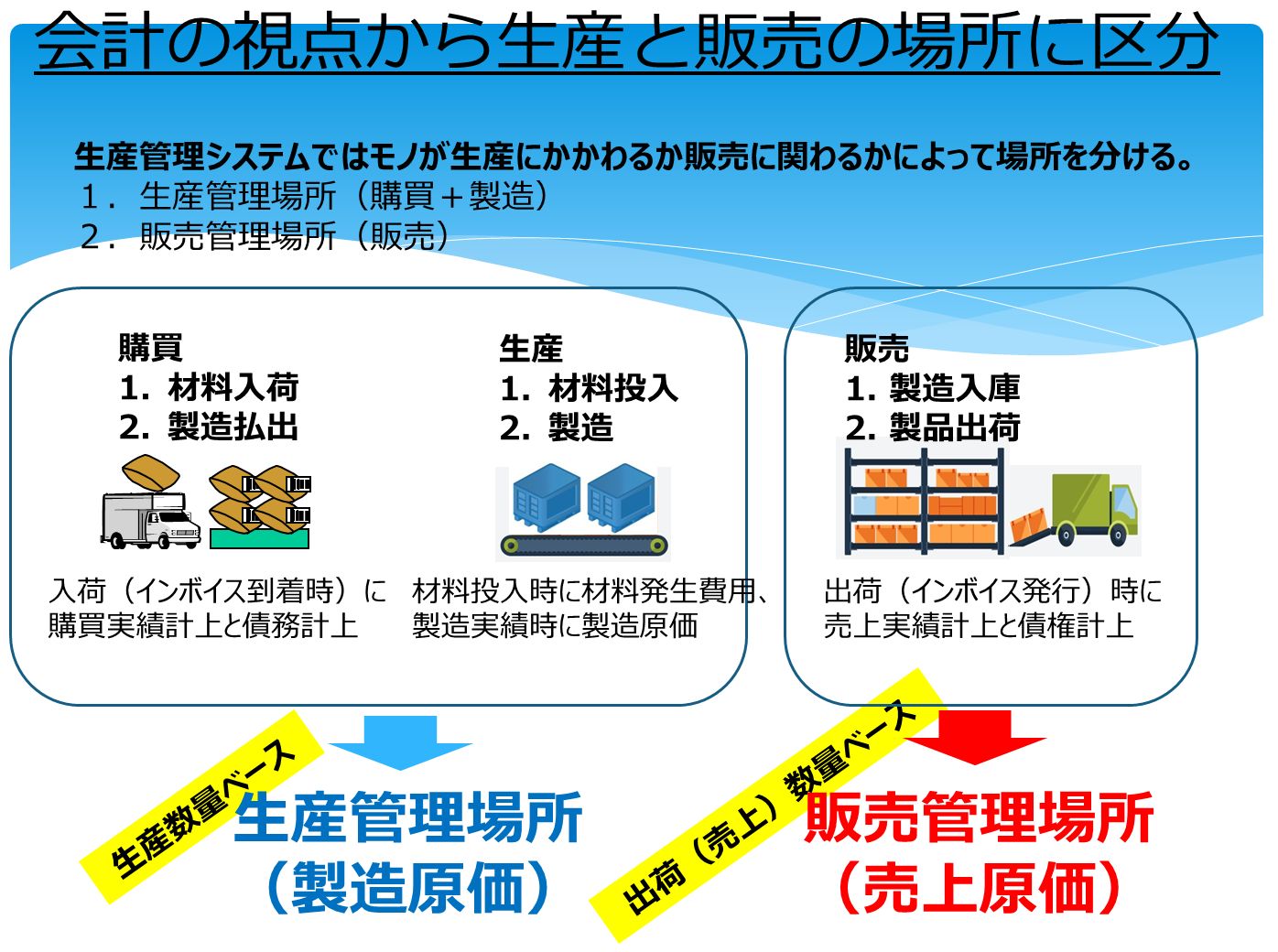

Apa itu sistem manajemen produksi dan sistem akuntansi yang bekerja bersama?

Sistem manajemen produksi mencakup manajemen pembelian, manajemen produksi, dan manajemen penjualan, dan ketika hasil pembelian dimasukkan ke dalam manajemen pembelian dan hasil penjualan dimasukkan ke dalam manajemen penjualan, data piutang dan hutang dihasilkan dalam sistem akuntansi atau secara otomatis ditranskripsi ke dalam buku besar (posting).

Fakta bahwa kontrol produksi dan akuntansi saling terkait berarti bahwa pembayaran persediaan aktual dalam sistem kontrol produksi menghasilkan jurnal akuntansi, secara otomatis memperbarui saldo buku besar dari item aset, dan jumlah penilaian untuk jumlah dalam kontrol persediaan disinkronkan dengan aset saldo barang dalam akuntansi.

Kelebihan dari kasus ini tidak hanya untuk menjaga konsistensi seluruh sistem bisnis, tetapi juga untuk mengurangi beban input pada sistem akuntansi dan untuk mencatat angka-angka yang benar selama pihak kontrol produksi memasukkan hasil yang benar. Di sisi lain Sebaliknya, jika hasil yang salah adalah input, angka yang salah juga tercermin dalam sistem akuntansi.

Hasil penyesuaian yang dilakukan untuk menyesuaikan angka-angka akuntansi akan selalu tetap di sisi kontrol produksi sebagai hutang, sehingga selalu diperlukan untuk menyesuaikan saldo di bulan berikutnya, dan sebagai akibat berulang kali menunda masalah, kami akan harus berurusan dengan kerugian luar biasa besar pada akhir tahun fiskal.

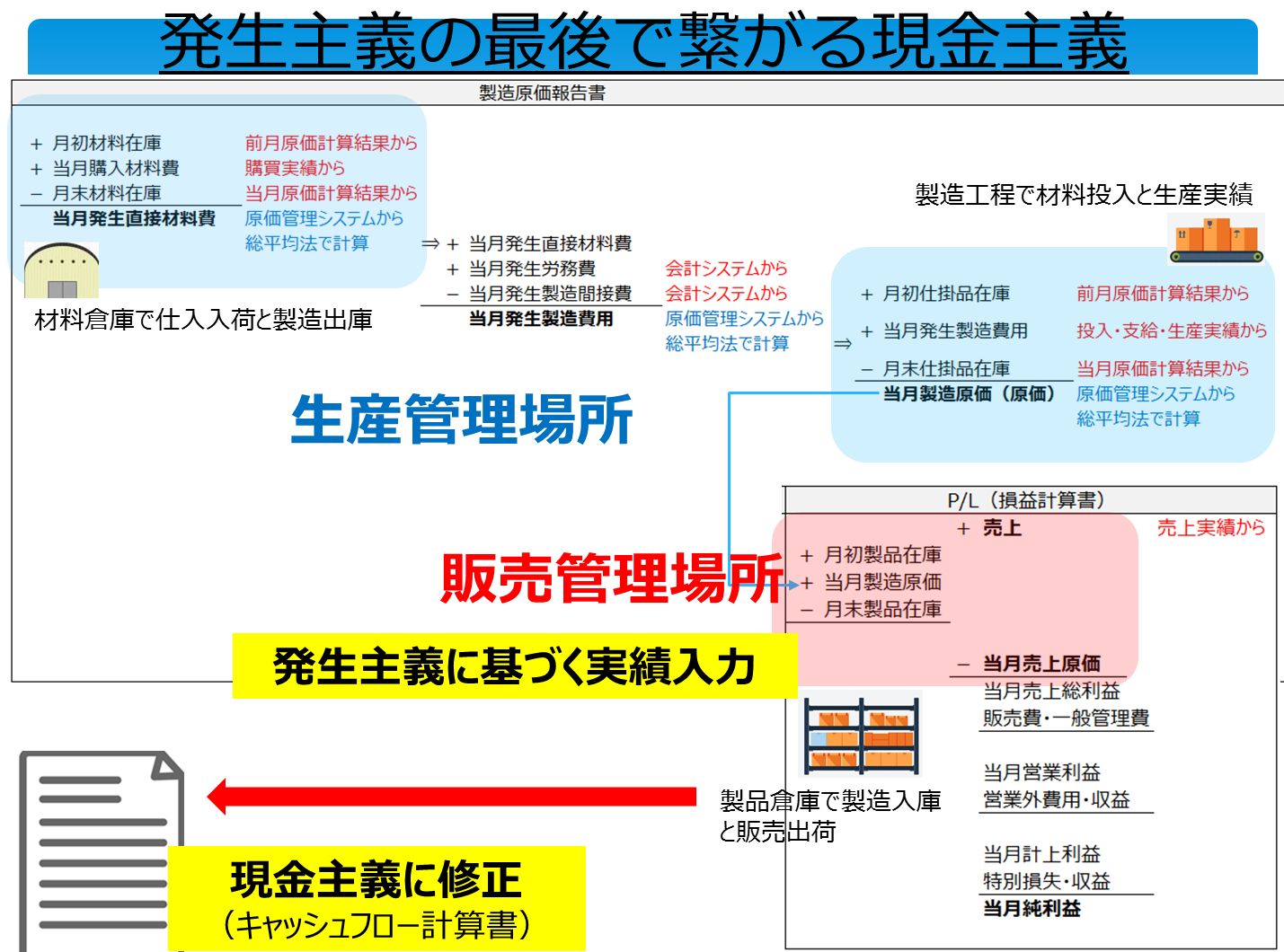

Sistem bisnis dimasukkan secara akrual

Saya tidak berpikir ada banyak gunanya menghubungkan sistem akuntansi, yang boleh saja selama T / B (neraca saldo) yang benar selesai pada akhir bulan, dan sistem manajemen produksi, yang mendukung operasi harian selama bulan mengeluarkan slip berdasarkan input kinerja, dengan sistem manajemen produksi, tapi saya pikir perlu untuk mengetahui bagaimana dan di mana hal-hal bergerak di dua tempat, manajemen produksi dan manajemen penjualan, untuk menjadikannya pengeluaran dalam akuntansi .

Dengan kata lain, ketika inventaris (barang) berdasarkan input aktual dalam sistem kontrol produksi ada di lokasi kontrol produksi, arus keluar adalah biaya yang dikeluarkan dan arus masuk dicatat dalam akun aset sebagai persediaan dalam proses, tetapi ketika ada di lokasi kontrol penjualan, arus masuk adalah biaya produksi dan arus keluar diakui sebagai biaya penjualan.

Sistem ERP menghubungkan hasil pembayaran inventaris dengan akrual bulan berjalan dalam sistem akuntansi dan memperbarui jumlah persediaan secara real time menggunakan FIFO (metode masuk pertama, keluar pertama) atau metode rata-rata bergerak, sedangkan inventaris pada akhir bulan ditahan dan akrual dihitung dengan mengurangi pembelian yang dilakukan pada awal bulan dan bulan berjalan.

Dengan asumsi input kinerja berbasis akrual ini, manajemen arus kas adalah modifikasi pada basis kas untuk mengetahui berapa banyak aset air tawar yang ada, mis., Uang tunai dan deposito, bergerak bebas.

Ketika suatu perusahaan menghasilkan laba, itu berarti bahwa ia menghasilkan laba berdasarkan P / L.

- Biaya yang masih harus dibayar dan belum terselesaikan dan pendapatan dari piutang dan hutang

- Beban penyusutan dan amortisasi

Laporan arus kas menyediakan informasi manajemen untuk mengatasi penyelesaian terkini berdasarkan kas.